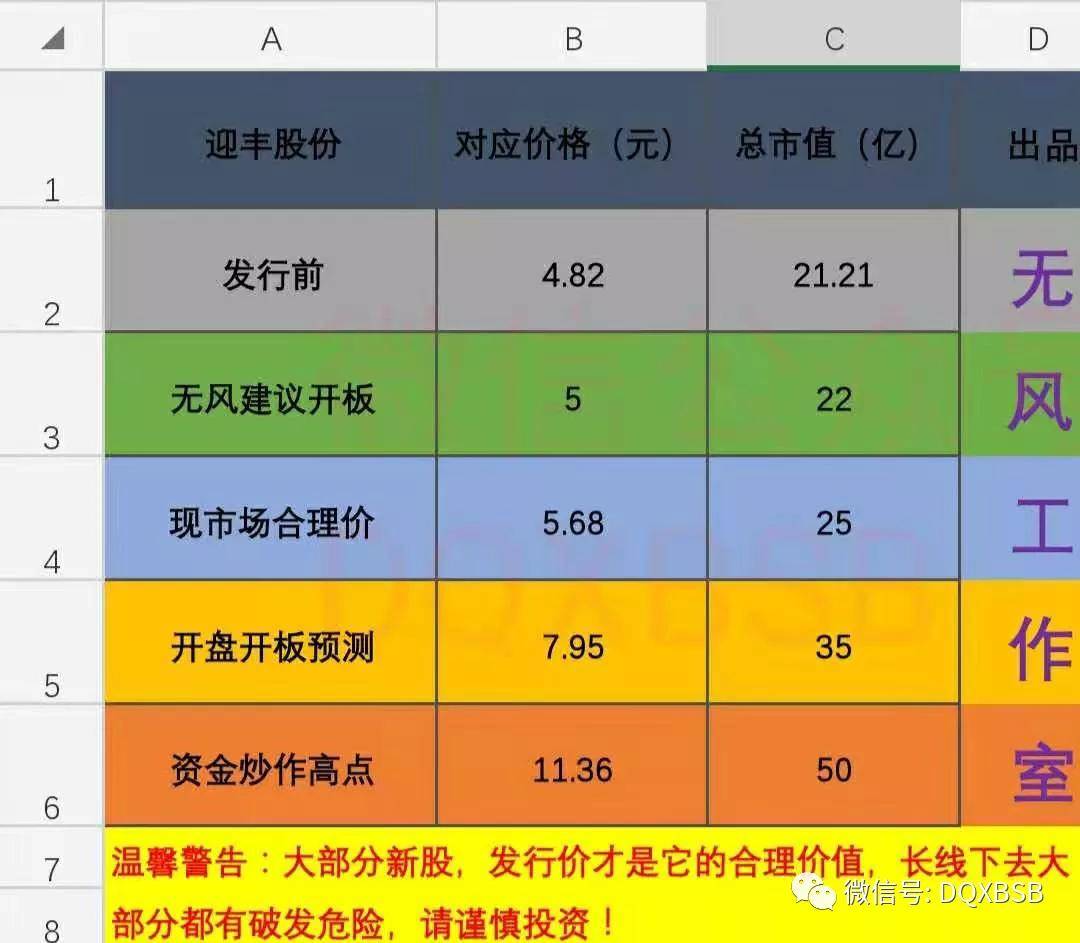

迎丰股份市值估值分析+炒作可能11

公司专门干纺织品的印染加工业务,致力于为客户提供专业化、一体化、个性化的印染综合服务,最重要的包含针织面料印染和梭织面料印染两大系列。公司的印染业务系接受客户委托,由客户提供坯布,公司按客户的要求对坯布进行定。

制化的印染处理,主要过程包括前处理、染色、后整理等工艺环节。印染后的纺织面料大范围的应用于休闲服装、运动服装和商务正装等服装制品领域。公司自成立以来,一直以科学技术创新、绿色环保为宗旨,不断的提高管理上的水准和服务的品质,致力于建设节能环保型和人机一体化智能系统型印染企业。经过多年发展,公司凭借较强的技术开发能力、严格的质量管理、先进的生产及环保设备,有效满足了市场一直在升级的消费需求,销售规模快速提升,迎丰印染品牌效应逐步彰显,已具有较高的市场知名度与品牌影响力。

公司为国家高新技术企业、国家级绿色工厂、浙江省两化深层次地融合国家综合示范区示范试点企业、浙江省绿色企业,牵头承担的纺织品印染全流程绿色制造关键技术开发与系统集成项目已列入国家工信部2017年绿色制造系统集成项目,并得到国家工业转型升级专项资金支持,2019年和2020年均入选中国印染行业协会发布的中国印染企业30强榜单,公司整体技术水平和产品研究开发能力居行业前列。

公司自成立以来,一直以科学技术创新、绿色环保为宗旨,不断的提高管理上的水准和服务的品质,致力于建设节能环保型和人机一体化智能系统型印染企业。经过多年发展,公司凭借较强的技术开发能力、严格的质量管理体系、先进的生产及环保设备,在新型纺织面料、多组分纤维面料和功能性面料的印染方面取得较大突破,有效满足了市场一直在升级的消费需求,销售规模快速提升,市场占有率稳步提高,迎丰印染品牌效应逐步彰显,已具有较高的市场知名度与品牌影响力。

公司为国家高新技术企业、国家级绿色工厂、浙江省两化深层次地融合国家综合示范区示范试点企业、浙江省绿色企业,牵头承担的纺织品印染全流程绿色制造关键技术开发与系统集成项目已列入国家工信部2017年绿色制造系统集成项目,并得到国家工业转型升级专项资金支持,2019年入选中国印染行业协会发布的中国印染企业30强榜单,公司整体技术水平和产品研究开发能力居行业前列。

预计2020年1-12月归属于上市公司股东的纯利润是:8914.06万元,与上年同期相比变动幅度:-21.79%。业绩变动原因说明 纯利润是8914.06万元,同比下降21.79%;扣除非经常性损益后归属于母公司股东的纯利润是8885.72万元,较上年同期下降3.67%。

无风重点结论:公司主业 印染属于夕阳产业,高能耗、高污染行业,但对比同行业公司,迎丰股份的环保支出成本却非常“低廉”,这样的公司没什么好分析的,跟着社会的生产所带来的成本一直上升,这几年财务表现没有丝毫成长,劳动密集形企业利润率越来越低,公司前景基本没有高增长期望,在A股市场最后可能是路人甲,给予25亿左右合理估值,无风不建议关注。返回搜狐,查看更加多

...|

联系我们 Contact us |

浙ICP备11046826号-2

浙公网安备 浙ICP备11046826号-2

浙公网安备 浙ICP备11046826号-2