【兴证化工】全球供需新常态下的MDI价格分析;农药价格持续上涨原油、烟煤下跌18

时间: 2023-09-30 09:36:46 | 作者: 产品中心

原标题:【兴证化工】全球供需新常态下的MDI价格分析;农药价格持续上涨,原油、烟煤价格下降18

建议着重关注:1)部分产业链一体化、成本及环保优势突出,随着产能释放、新品投产有望持续稳健增长的行业龙头;2)民营炼化产业链;3)供给侧改革下景气持续向上的细分子行业;4)产业趋势下发展空间广阔、业绩增长较为确定的优质资产。着重关注公司:万华化学、华鲁恒升、扬农化工、桐昆股份、中国巨石、金禾实业、新和成、荣盛石化、恒逸石化、飞凯材料、金正大、新洋丰、玲珑轮胎、国瓷材料、三棵树、雅克科技、天赐材料、巨化股份、万润股份、海利得、中化国际、联化科技、鲁西化工、金发科技等。

稳健型组合——万华化学、华鲁恒升、扬农化工、桐昆股份、中国巨石、金正大、海利得

进取型组合——万华化学、华鲁恒升、扬农化工、桐昆股份、中国巨石、新和成、荣盛石化、恒逸石化、金发科技、国瓷材料、万润股份、三棵树、新安股份

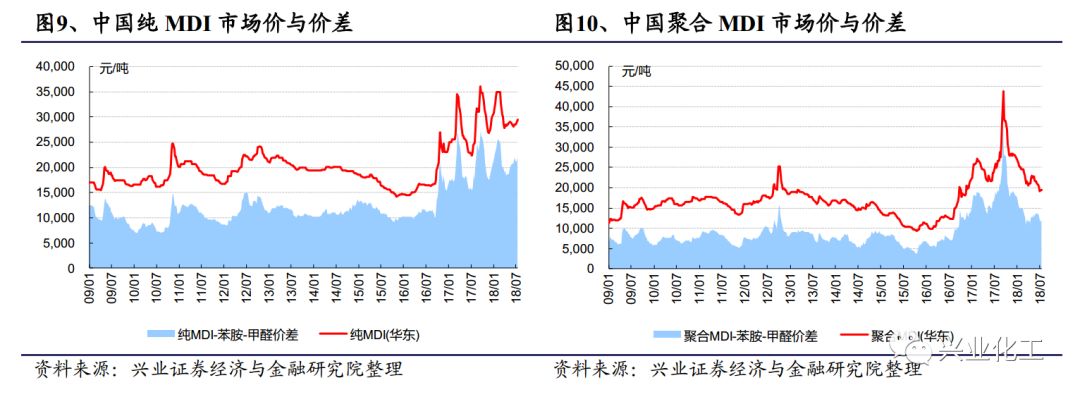

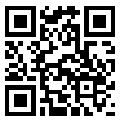

聚氨酯:陶氏装置再现不可抗力,全球多处关键装置停产或降负;海外经济强势运行,纯MDI货源持续紧张、聚合MDI需求旺季将至,MDI景气再前行。

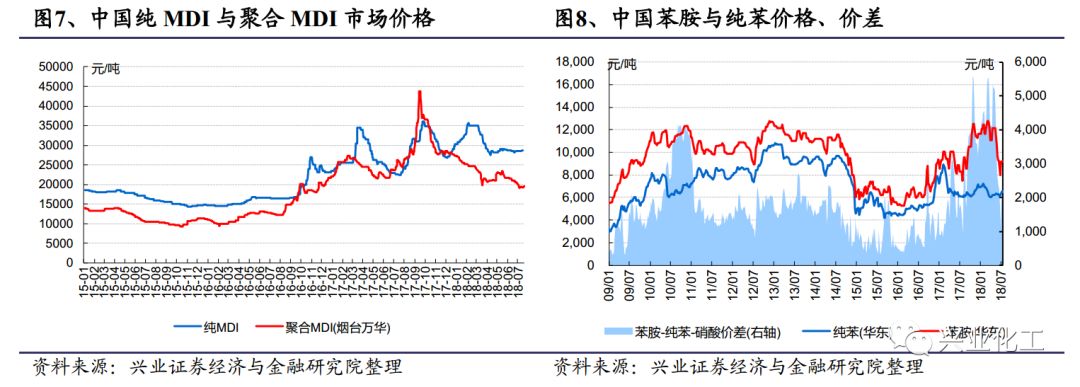

本周纯MDI(华东)报价上涨0.07万元/吨至2.95万元/吨,周环比涨2.6%;聚合MDI(华东)价格持续上涨0.02元/吨至1.95万元/吨,周环比涨1.0%。

陶氏装置再现不可抗力。本周,陶氏称由于其设备故障超出合理控制范围,陶氏聚氨酯业务部正式公开宣布其所有MDI产品遭遇不可抗力,包括但不限于以下产品:

全球多处关键装置停产或降负。包括陶氏美国德州40万吨装置在内,当下全球多套装置仍处于停产或降负中;万华化学山东烟台基地60万吨装置正常停产检修中(于6月16日停车,预计检修45天),科思创上海漕泾50万吨装置降负生产中(因合成装置运行问题本周暂停报价),BC公司匈牙利30万吨装置长周期停产检修中(预计检修期为7月中旬至9月底;期间万华中国工厂将调货补充欧洲当地供应),联恒上海漕泾21万吨精馏装置、东曹浙江瑞安8万吨精馏装置也都处于停产状态。

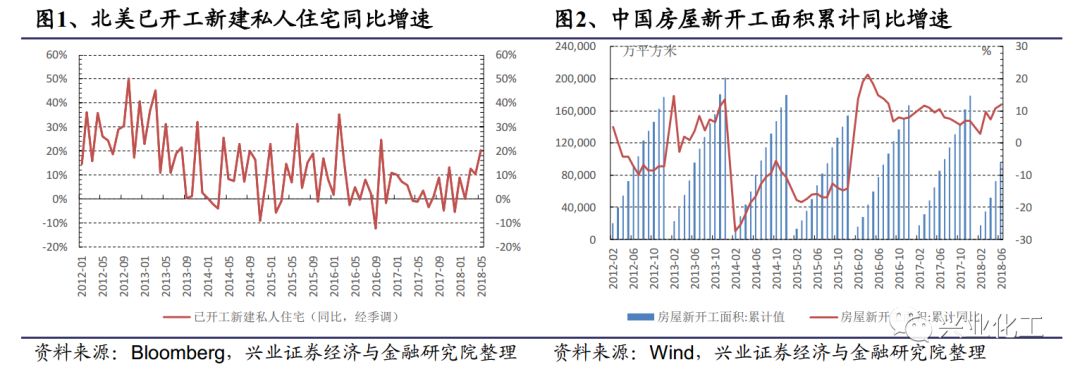

全球MDI需求强支撑;纯MDI货源持续紧张、聚合MDI需求旺季将至。海外,今年以来全球经济稳步的增长整体稳健:欧元区虽软指标出现分化,但其工业产出走强;美国经济发展强势,美联储预测美国二季度GDP增速或达5.3%,4-6月失业率下滑至3.8-4.0%为2000年来最低;制造业PMI持续上行6月达到60%,5月已开工新建住宅同比增速达20%(全球MDI需求以建筑为主)。以美国为首的海外经济体强势运行,支撑MDI强需求。

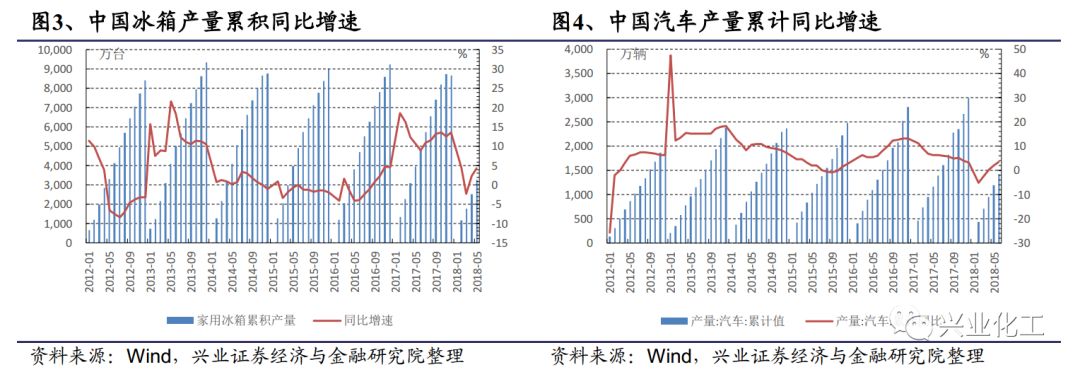

中国,去年以来纯MDI主要下游氨纶及纺服行业维持平稳较快增长。6-7月是聚合MDI传统淡季,是故往年MDI装置常于6月集中检修;传统需求淡季叠加环保对下游开工的限制、中美贸易冲突的影响,近期中小白电企业、工程等行业采购需求低迷。后续随金九银十的临近,聚合MDI需求有望边际改善。

全球范围内MDI仍处紧平衡状态,价格有望持续高企;中国MDI出口有望不断的提高。

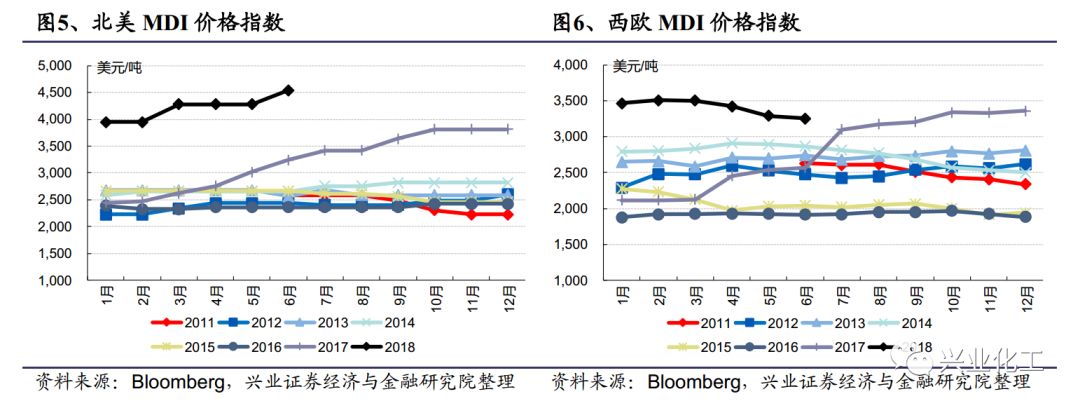

需求强支撑,多处关键装置停产或降负时再现不可抗力事故提振价格。欧洲市场MDI价格整体呈现缓涨缓跌之态势,预计BC公司进入超长检修期有望对价格形成较强支撑。美国市场短期内MDI货紧价扬态势难以缓解,产品价格仍处上行区间;陶氏近半年内已4次上调北美地区MDI产品报价合计845美元/吨(生效日期分别为:2017.12、2018.01、2018.03、2018.08),亨斯曼、巴斯夫亦有多次调涨计划。ICIS称,北美地区聚合MDI在过去几个月中的供应量有所增加,纯MDI在未来几个月仍将持续偏紧(据ACC,美国MDI市场销售中85%为聚合MDI、15%为纯MDI)。

中国MDI出口不断上扬,国内聚合MDI价格企稳回升。ICIS称,受益于出口销售净收益的不断提升,亚洲生产商(主要为中国MDI企业)逐步增加对北美的出口配额。当下,中国纯MDI价格维持较高水准;聚合MDI市场行情报价已逐步企稳,有望受益于需求旺季到来与出口上扬(包括向欧洲调货与满足陶氏不可抗力事故期间美国货源短缺)而不断提升。

MDI景气有望长期维持较高水准。综合而言,当下聚合MDI价格仍处于2008-2016年间的十年顶点,纯MDI价格仍处历史性高位;且海外美国市场行情报价仍处上行区间(据Tecnon OrbiChem,预计18Q2美国MDI市场行情报价季度环比涨幅5-10%),欧洲市场行情报价缓涨缓跌仍处高位。叠加主要原材料苯胺价格下行(华东货18Q2环比下跌1521元/吨,含税)、纯苯价格下行(华东货18Q2环比下跌488元/吨,含税),MDI产品盈利持续稳定具有较强保障。

农药:农药行业淡季不淡,联苯菊酯和高效氯氟氰菊酯涨价。本周联苯菊酯涨价2万元/吨至40万元/吨,周涨幅为5.3%。高效氯氟氰菊酯涨价0.5万元/吨至30万元/吨,周涨幅为1.7%。噻虫嗪、吡唑醚菌酯、烯草酮分别涨价至12、23、17万元/吨,周涨幅分别为4.3%、4.5%、3.0%。国内菊酯产能较为集中,仅扬农化工等几家企业拥有生产能力。持续的环保高压和环保督查导致国内部分菊酯产能关停,且复产时间未定,市场菊酯库存逐步消耗,联苯菊酯和高效氯氟氰菊酯价格上扬。农药行业在环保标准趋严、行业进入门槛提高、安全环保检查力度加大的背景下,有效产能明显收紧,虽然3季度一般为农药原药厂的淡季,但农药产品价格仍高位企稳。

化肥:氮肥方面,山东尿素小颗粒报1890元/吨(周环比下跌110元/吨)。前期尿素检修企业多数尚未复产,周内新增内蒙金新停车检修,陕西城化、天泽、兰花部分装置停车,开工率环比下滑3.87%至57.03%;而夏季用肥区域少且时间短,需求低迷致尿素库存整体增加。磷肥方面,一铵江苏55%粉报2225元/吨(周环比上涨15元/吨)、二铵华东报2705元/吨(周环比持平);一铵方面,华中华东多数大厂已进入满开工状态,小企业受环保影响重启困难,整体开工较上周有所下滑;二铵方面,陕化和云南地区产量恢复,开工小幅上调,鲁北部分二铵装置检修。钾肥方面,盐湖60%粉报2300元/吨(周环比持平);新一年度海运大合同迟迟未签,国内进口钾新货源补充有限,国产钾装置开工相对正常,市场供应仍显紧张。复合肥方面,目前国内秋肥市场已郑重进入备货第三周,区域经销商回运订单为主;山东45%Cl价格2167元/吨(周环比持平)。

原油:美国“放宽”伊朗制裁,本周油价下跌。美财长16日表示,美国政府可能考虑给予一些进口伊朗石油的国家以“宽限”,使这些国家的企业有较充裕时间断绝与伊方生意往来,虽“宽限”并非全面豁免,但伊朗原油出口受限缓解的预期下,油价16日大幅度下滑。截至本周五,WTI原油期货较上周下跌0.8%至70.46美元/桶,Brent原油期货较上周下跌3.0%至73.07美元/桶。EIA库存多个方面数据显示,截至7月13日当周美国商业原油库存上升583.5万桶至4.11亿桶,美国战略仓库存储下降0.1万桶,汽油仓库存储下降316.5万桶,馏分油仓库存储下降37.1万桶;7月13日当周美国原油产量为1100万桶/日,环比上涨10万桶/日;美国炼厂当周平均日净加工量为1723.9万桶,环比下滑41.3万桶/日,炼厂有效产能开工率为94.3%,环比下滑2.4个百分点。贝克休斯油服多个方面数据显示截至7月20日当周,美国活跃石油钻井数为858台,环比下降5台。

PTA:PTA价格持续上涨,PTA-PX价差扩大。本周PTA价格持续上涨,截至7月20日,PTA(华东)价格为6100元/吨,较上周五上涨115元/吨,我们大家都认为PTA价格持续上涨主因人民币贬值及库存低位影响。截至7月20日,PTA流通环节库存为82.5万吨,环比下降5.7万吨。需求方面,聚酯聚合装置开工负荷89.1%,环比提升1.1个百分点。供应方面,宁波三菱70万吨装置于7月19日重启,汉邦石化220万吨装置于7月15日附近重启,蓬威石化90万吨PTA装置因彭州石化故障延迟重启,福建佳龙60万吨装置于6月12日停车技改,海伦石化140万吨装置于7月上旬停车检修,据中纤网统计本周国内长期停车+检修产能约为915万吨,实际在产产能4348.5万吨,在产产能开工率约为89.93%,处于较高位置;后期恒力石化220万吨装置计划于8月1日起检修15天,华东一厂140万吨装置7~8月有检修计划。PTA-PX价差为1213.7元/吨,环比提高10.5%。

涤纶长丝:原材料上涨,涤纶长丝-原材料价差略有下滑。截至7月20日,我们监测的DTY、POY和FDY价格分别为11025、9550和9825元/吨,价格分别较上周上涨125、160和100元/吨。但受到PTA、MEG价格分别较上周上涨115和160元/吨影响,DTY、POY和FDY-原材料价差分别为3277、1802和2077元/吨,价差分别较上周变化-28、7和-53元/吨。本周江浙主流工厂产销良好,主流大厂产销率约为90~100%。截至7月20日当周,中纤网DTY、POY和FDY库存分别为20.5、6和10.5天,与上周持平,库存处于正常偏低水平。

丙烯酸及酯:丙烯酸价格环比持平,丙烯酸丁酯价格下降。本周上海华谊、卫星石化丙烯酸装置重启,山东宏信8万吨丙烯酸装置短停,扬巴35万吨丙烯酸装置中的一套、江苏裕廊24万吨丙烯酸装置、万华化学30万吨丙烯酸装置依然处于检修状态,截至本周五,丙烯酸价格为8600元/吨,环比持平,由于丙烯价格上行,丙烯酸-丙烯价差为2516元/吨,环比下滑115元/吨。丁酯方面,上海华谊16万吨丁酯装置、江苏裕廊9万吨丁酯装置重启,山东开泰8万吨丁酯装置、山东宏信8万吨丁酯装置、沈阳蜡化10万吨丁酯装置以及兰州石化8万吨丁酯装置停车检修,本周扬巴石化一套丙烯酸丁酯装置、台塑宁波24万吨丙烯酸丁酯装置、万华化学36万吨丁酯装置、福建滨海6万吨丁酯装置及卫星石化部分装置依然处于检修状态,由于下游采购意向减弱,截至本周五丙烯酸丁酯价格及价差分别为10400和5240元/吨,环比下滑1100和1100元/吨。

LNG:中石油限气,LNG价格持续上扬。中石油提前灌注储气库,调涨对部分下游LNG工厂限气幅度至50~60%,导致LNG工厂液位偏低,市场货源偏紧、价格上行,截至本周末我们监测的LNG价格为4750元/吨,环比提升250元/吨。

煤炭:水力发电量提升部分削弱火电煤用量,煤炭库存维持较高水准。本周动力煤(Q5500,环渤海指数)价格下降1元/吨至569元/吨,周环比跌0.2%;烟煤(Q5500,山西优混)价格下降21元/吨至659元/吨,周环比跌幅3.1%。受连续降雨影响,包括三峡水库在内的多地水库出入库流量明显升高,使水电产量增加;7月3日以后各水电站基本满发,对沿海地区的火电需求和电煤消费形成抑制作用。本周现货煤价继续调整,但六大电厂日耗已经回升至79.22万吨(周增5.38万吨),夏季用电高峰如期而至;目前港口和电厂库存仍在较高水准,秦皇岛港煤库存668万吨(周减24.5万吨)、六大发电集团煤炭库存1518.92万吨(周增10.34万吨)。

粘胶:本周粘胶短纤跌幅扩大,1.5D、38毫米主流品种价格下降150元至14550元/吨,伴随部分停产装置陆续重启,整体而言供应有所增加,市场对后期预期偏弱,市场多一单一谈。本周行业开工率提升3个百分点至84%,行业平均库存增加0.9天至8.7天。

氨纶:本周国内氨纶市场低稳运行,氨纶40D规格市场行情报价维持35000元/吨,行业总体小幅亏损。下游整体开工尚可,成本支撑较为稳健,但货源供应较为充足,下游备货积极性一般,本周氨纶行业开工负荷维持82%,行业平均库存增加1天至43天。

钛白粉:本周钛白粉市场整体平稳,华东地区金红石型、锐钛型钛白粉价格分别维持1.7、1.4万元/吨。装置方面,云南新立继续停车检修,受环保影响长江沿岸和广西地区部分企业减产、停产,有突出贡献的公司基地本月因检修预计减产2000吨,中核钛白甘肃新装置试生产;钛白粉企业综合开工率68.04%,较上周持平。需求方面,国内正逢下业淡季,叠加环保回头看对下游企业开工影响,整体需求寡淡;海外需求较好。

炭黑:本周炭黑价市场稳定,华东N330为7050元/吨,较上周持平,受下游轮胎进入行业淡季影响,炭黑价格承压。本周煤焦油价本周价格较上周上涨1.3%,华东地区报3032元/吨(周环比涨38元/吨)。

玻纤:当前无碱粗纱市场行情运行淡稳,国内主要池窑企业各产品走货相对平稳,但受新产能投放影响前期市场之间的竞争略有加大;目前2400tex无碱缠绕纱现价稳定在5100-5200元/吨左右。中碱坩埚纱方面,供应面各坩埚生产厂商生产趋于平稳,但整体产量有限;加之下游加工厂订单表现尚可,行业仓库存储上的压力偏小,多数按订单生产。现北方地区中碱坩埚纱(100tex)主流成交价格维持在5800-6000元/吨,而中碱坩埚纱(33支,细纱)主流成交价格仍维持在9200-9300元/吨。电子纱市场方面,本周电子纱需求相对平淡,国内电子纱G75主流成交价格下滑至13000元/吨左右。

有机硅:本周有机硅高位僵持,甲基环氧硅烷DMC主流成交价维持34500元/吨,生胶价格维持36500元/吨,金属硅(421)价格维持13300元/吨。本周江西星火、鲁西化工均处于停车状态,别的企业维持80%以上开工负荷,行业预计整体以稳定为主。

氟化工:本周氟化工产业链继续上行。由于部分萤石及氢氟酸生产企业因环保影响停产,市场整体供应量有所下滑,经过前期上涨后,萤石粉(湿粉)价格本周维持2650元/吨,无水氢氟酸价格维持10400元/吨。制冷剂整体缓慢稳中上行,R22由于原料价格上涨及下游需求较好,价格趋势较强,本周价格持续上涨1.3%至19250元/吨,月度涨幅达10.0%,R134a由于原料价格持续上涨及出口较好,价格较为坚挺,本周价格上涨3.3%至31500元/吨,月度涨幅达6.8%,本周R32、R125、R410a价格分别维持22000、31000、28000元/吨,原料价格止跌回升对制冷剂价格有所支撑,当前下游整体以刚需采购为主。

染料:本周染料市场高位维稳。分散黑ETC300%(高端)维持42元/公斤,活性黑WNN200%(华东)市场价(高端)维持33元/公斤。进入6月下游印染行业略有走弱,7月下游需求进一步下滑。但目前在工厂方面维持高端报盘以及贸易商惜售带动下,市场商谈重心难以出现明显回落,现阶段市场实单成交区间整体保持高位。近日江苏省环保厅出台文件,前期限制生产、停产整治的企业的复产不再依赖于环保部门的核查、验收等程序,而是取决于排污者自身整治达标情况,但后期若发现实施同一违背法律规定的行为,依法报经有批准权的人民政府责令停业、关闭。当前苏北地区部分企业陆续恢复了部分污染较小的产品的生产,预计后期将逐步复产。

PVC:本周,PVC(电石法,长三角)市场行情报价小幅下跌0.5%至6913元/吨,PVC(乙烯法,长三角)市场行情报价维持在7275元/吨。本周东岳因故障临时停车,新疆中泰仍处检修状态,而而四川宜宾、陕西金川、内蒙亿利则有所恢复,PVC开工率小幅上行,总体开工率在76.45%左右,较上周上升2.68%。需求方面,当前下游需求基本稳定,制品厂商维持刚需采购。库存方面,本周华东PVC库存在14.8万吨,华南PVC库存在6.5万吨,总库存为21.3万吨,较上周上3.4%。

纯碱:本周轻质纯碱华东地区市场价下降2.9%至1650元/吨,重质纯碱华东地区市场价维持在1800元/吨。本周江苏实联装置检修完工,恢复生产供应;湖北双环因故停机、河南骏化开工率降至三成,本周纯碱市场供应量总体有所下行,市场开工在74.05%左右(环比减少3.36%)。需求方面,近期的安全环保例行监督检查持续,轻碱下游用户受到一定影响;而重碱方面主要玻璃企业则持续按需采购。此外,当前行业库存仍在一直上升,本周国内纯碱库存62.3万吨,较上周库存63.8万吨减少2.3%。

轮胎:近期轮胎出厂价基本稳定,但部分厂家出厂价有所下调。内蒙地区受环保影响,工矿几乎全停,半挂车也由于运费原因多数车辆停运;因此周内轮胎市场总体开工率小幅下滑,半钢胎、全钢胎开工率分别为71.3%(环比-0.2%)、77.5%(环比-0.3%)。2018年5月7日欧盟委员会公布,已经对从中国进口新的和翻新过的卡车和公共汽车轮胎征收了临时反倾销税。此外,当前部分贸易商库存尚可,国内汽车产销量基本平稳;6月汽车销量同比上升4.79%至227.37万辆(环比小幅下降0.61%)。供应方面,部分原材料成本(助剂、辅料等)高位有少许回落,但钢帘线等原材料价格仍然强势,对轮胎价格仍有一定支撑。

风险提示:化工产品需求不达预期的风险,国际油价大幅度下滑的风险,环保落实不力风险。返回搜狐,查看更加多

...|

联系我们 Contact us |

浙ICP备11046826号-2

浙公网安备 浙ICP备11046826号-2

浙公网安备 浙ICP备11046826号-2