2024 CAIMRS丨潘英章讲稿摘要:六边形突围自动化市场正触底复苏

时间: 2024-04-10 17:47:45 | 作者: 加捻系统

2024 CAIMRS丨潘英章讲稿摘要:六边形突围,自动化市场正触底复苏

2023年,出口遇冷、内需低迷、投资乏力,加之供应链分流和去库存效应,我国制造业面临多重挑战,自动化+数字化市场陷入低谷。展望2024年,“否极”应“泰来”,随着经济环境逐渐回暖,我国自动化+数字化或将迎来线中国自动化+数字化产业年会、第二十届CAIMRS暨总裁圆桌论坛、第二十二届自动化及智能化年度颁奖典礼在杭州成功举办。

首先,市场参与者对增长感受存在一定的差异。具体来说,商品市场的负增长达到2.2%,而服务市场却实现了2.2%的正增长。尽管服务市场有所增长,但实际受益的主体不多,大多分布在在一些大规模的公司,形成了明显的反差。

其次,OEM市场与项目市场的不同体验。项目市场近年来相对来说比较稳定,保持正增长,而代表自动化市场景气度的OEM市场则出现了明显的负增长,这种对比造成了市场参与者的普遍失落。

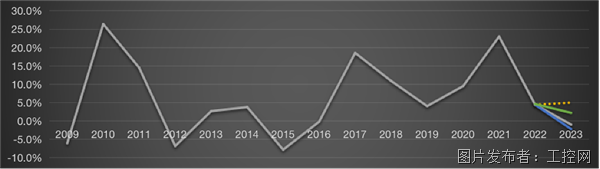

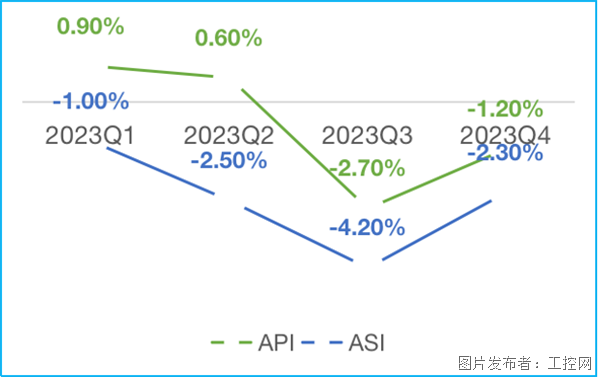

通过下图可以观察到,反映用户采购意向的API指数高于代表供应商出货量的ASI指数,这表明库存量正在减少,处于去库存的阶段。特别是ACI指数,作为一个环比数据,从第二季度开始急剧下降,反映出市场参与者对于库存减少有着明显的感受。去年,市场上频繁出现产品倒挂和渠道窜货的现象,这进一步证明了自动化市场正在经历一个典型的去库存过程。

尽管项目市场在很多情况下被视为较为稳定的存量市场,但在经济不景气时,它几乎成为市场的稳定器,而许多OEM市场却经历了明显的下滑。这包括电子、新能源拉动的市场以及纺织机械、传统机床等传统OEM行业。然而,回顾过去12年的市场变化,电子设备行业的复合增长率达到22%,显示了电子设备行业,无论是由消费电子还是新能源行业拉动,均呈现出朝阳行业的特征,并且对未来持续看好。

在产品方面,2023年市场变化显著,部分体量较小且偏向项目型的非主流产品呈现增长,而一些体量较大、之前增长良好的明星产品则出现了明显的负增长。

2023年相比于2022年的多个方面数据显示,本土企业的市场占有率上升近2%,这一变化出人意料,尤其是考虑到之前预测本土品牌可能因为疫情特殊时期的供应优势减弱或新能源市场的退潮而减缓增速。真实的情况却是2023年本土品牌的发展势头并未减缓,反而加剧。

2024年自动化及数字化市场的前50强品牌展示出,虽然排名前列的8个品牌基本保持稳定,但中后期品牌的排名变化较大。然而,需要指出的是,虽然都属于50强,但因体量差异,头部品牌的特征非常明显。

在国际与本土品牌的数量比较中,去年两者持平,为25:25。今年本土品牌的数量已经略微超越国际大品牌,达到26:24。

宏观经济稳步的增长约5%,超出初期预期,为自动化市场正增长提供了依据。基于去年5%的宏观增长和之前年份3%的基础,预计消费、投资及出口等方面的增量将推动自动化市场增长。尽管存在正向动力,但市场增长率预测调整为1%至3%,反映了对市场复杂性的谨慎评估。制造业升级、出清、出海的进度,以及宏观政策的刺激力度和节奏,是影响预测的重要的因素。同时,对于新兴起的产业的高度关注要求冷静分析其实际落地情况。

在市场策略方面,重点不仅在于识别和挑战困难,而且在于寻找机会和方向突围。

潘英章本次演讲提出了“双向、三维、六边”的突围策略,即“上、下”“新、旧”“内、外”。

:上看政策,两会后的政策聚焦包括新质生产力及设备与技术的更新改造。设备与技术改造方面,国务院最新方案显示,至2027年预计实现25%的增长,预计带来8000亿市场增量。该增长得到中央专项基金支持,标志重要发展方向。

:针对下沉市场,一定要采用用户思维。虽然许多政策关注新的增长方向,下沉市场更多关注现有市场或通过渠道覆盖的长尾市场,这里隐藏着众多细分需求。例如,当前推广的县域经济、县级工业、农村灌溉和农机等,这些传统被忽视的市场实际上蕴含增长机会。制造业的出清是必然趋势,许多中小制造企业将面临挑战。这样一些问题为自动化和数字化公司可以提供了机会。

明确的一点是,政府再次强调了AI作为新质生产力的引擎,这为我们正真看到相关机会提供了依据,尤其是AI带动的技术革新。对于自动化领域,一个机遇是将AI融入解决方案中,提升制造业服务,如系统优化、与机器人结合以及未来的人机交互等。

此外,某些行业可能会经历周期性的回归。例如,如果消费电子科技类产品经历消费复苏,那么3C电子行业也会随之反弹。这在某种程度上预示着,随着宏观经济的恢复,一些传统产业也将出现反弹。

另外,全国统一大市场的构想旨在优化物流体系等方面,通过减少重复建设,鼓励各个地区发展具有地方特色的产业。这要求对各地特有的产业特点和需求来做深入研究,以满足个性化的需求。同时,半导体芯片和航天军工领域,作为供应链安全的关键部分,预示着国内品牌在这些领域可能拥有更大的优势。

首先,产品竞争力被公认为是最显著的因素,这暗示当前市场的主要焦点并非客户的真实需求,而是行业内部的竞争,反映出2023年市场之间的竞争的激烈程度。其次,宏观经济情况也被提及,尽管近年来宏观经济可能存在压力,但最近的情况似乎相对乐观,没有成为主要的限制因素。

对2024年的预期,大多数参与者预计市场情况将与今年持平,表明普遍缺乏乐观情绪。然而,整体看来,对市场有轻微正面预期的比例略高于看衰的比例,暗示行业一致认为市场可能已触底并开始反弹。需求方面,即用户端的预测相比供应端要更加乐观,更多人预计将会看到同比增长,并且愿意增加投入,展现出对未来的积极期待。

其次,去库存周期也接近结束,预计这一过程将持续到第一季度末,甚至有可能延伸至第二季度。

...|

联系我们 Contact us |

浙ICP备11046826号-2

浙公网安备 浙ICP备11046826号-2

浙公网安备 浙ICP备11046826号-2